Por Alba Servín.

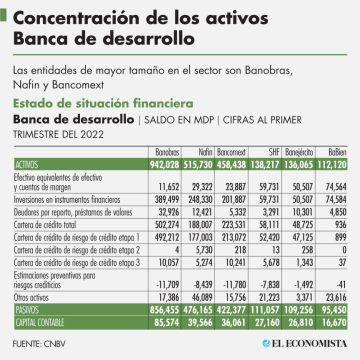

A marzo de 2022, los activos totales de la Banca de Desarrollo sumaron 2.3 billones de pesos. Las inversiones en instrumentos financieros y la cartera de crédito con riesgo de crédito etapa 1 representaron los principales rubros del activo total, con participaciones de 44.5% y 42. 7%, respectivamente.

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), el saldo de la cartera de crédito total se ubicó en 1.02 billones de pesos, lo que representó el 44.4% de los activos totales.

Con lo que respecta al rubro de deudores por reporto, préstamo de valores, derivados y valuación por coberturas se ubicó en 69,100 millones de pesos. Este concepto representó el 3.0% del total de los activos.

Las entidades de mayor tamaño en el sector, en términos de participación en los activos totales, fueron Banobras con 40.9%, seguida de Nafin con 22.4% y Bancomext con 19.9 por ciento.

Asimismo, la cartera de crédito está integrada por: la cartera de crédito etapa 1, con un saldo de 982,700 millones de pesos, que representa el 96.2% de la cartera de crédito total.

La cartera de crédito etapa 2, registró un saldo de 6,200 millones y representó el 0.6% del total y la cartera de crédito etapa 3 tuvo un saldo de 32,600 millones, con una participación del 3.19% del monto total de la cartera.

El saldo de la cartera de crédito de las tres mayores instituciones representó el 89.5% del total: Banobras, 49.2%; Nafin, 18.4%; y Bancomext, 21.9 por ciento.

El sector de Banca de Desarrollo se compone por seis instituciones: Banco Nacional de Obras y Servicios Públicos (Banobras), Nacional Financiera (Nafin), Banco Nacional de Comercio Exterior (Bancomext), Sociedad Hipotecaria Federal (SHF), Banco Nacional del Ejército, Fuerza Aérea y Armada (Banjercito) y Banco del Bienestar (BaBien).

Índice de Morosidad

La dependencia federal informó que el sector reportó un índice de morosidad (IMOR) de 3.19% a marzo de 2022.

De esta manera el IMOR de la cartera comercial fue de 3.18%, dentro de este concepto, el IMOR de la cartera a empresas se ubicó en 6.65%, mientras que el IMOR de la cartera a entidades financieras cerró en 2.35%, el IMOR de crédito al consumo se ubicó en 2.10%.y el IMOR de la cartera de vivienda alcanzó 8.48 por ciento.

alba.servin@nulleleconomista.mx